כשאנו ניגשים להשקעה, מה שחשוב לנו שהתשואה על ההון העצמי יהיה גבוה, ולא התשואה על הנכס שקנינו,

לדוגמא: ההתלבטות הידועה בשאלה האם כדאי להשקיע בנדל"ן בארה"ב שהתשואה משכירות יכולה להגיע ל10% לעומת השקעה בארץ הנהנית מתשואה רק של כ 3-4% לשנה…

אך ייתכן מאוד שהתשואה בארץ על ההון העצמי יהיה גבוה יותר.

אז כדי להסביר את זה, אנתח את ההבדלים בין עסקה בנדל"ן בארה"ב לעומת עסקת נדל"ן בארץ.

בטיחות העסקה:

עסקה בארץ בטוחה ורגועה יותר, מדובר בנכס קרוב לבית, בשוק שלי, בשפה שלי, במטבע שלי והעיקר רשומה על שמי, ועם זהירות נדרשת ובעז"ה ניתן להגיע לעסקה בטוחה ורגועה.

בעסקה בארה"ב מרבית היתרונות הנ"ל לא קיימים…

משכנתא על ההשקעה:

כתושבי ישראל בעסקת נדל"ן בארץ נקבל משכנתא בגובה של 50-75% מהעסקה, בעסקה הראשונה בארה"ב לא נקבל משכנתא על ההשקעה…

הטבת מס:

בארץ יש פטור מס על הכנסות משכירות למגורים (עד כ-5,000 ש"ח שכירות בחודש), מה שלא קיים בארה"ב…

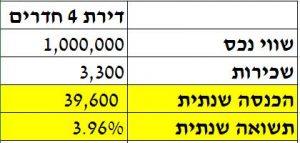

לצורך המחשה אמיתית, אביא דוגמא לנכס חדש בפריפריה של 4 חדרים, עלות הרכישה כמיליון ש"ח, ההכנסה החודשית משכירות היא 3,300 ש"ח

בס"ה נקבל 39,600 ש"ח (12*3,300=39,600)

יוצא תשואה שנתית של 3.96% (39,600 לחלק למיליון =3.96%)

הדגמה 1:

בדרך כלל אנשים עוצרים כאן ואומרים כאן בארץ הממוצע זה בין 3%-5% ובחו"ל 10%-12% אז שווה יותר להשקיע בחו"ל,

וכאן מגיע האבל הראשון… בארץ – בגלל המחסור בדיור – יש בדרך כלל עליית ערך נכס של כ4% ממוצע ארצית לשנה, שלא תמיד קיים בחו"ל,

{יש לי לקוחות שקנו נכס בארה"ב ב-150 אלף דולר והמחיר עדיין לא זז כבר 4-5 שנים! ויש מקומות שהמחירים גם יורדים…}

באם נוסיף בדוגמא שלנו את ה-4% עליית ערך נכס (40,000 ש"ח) יוצא שבשנה הרווח הוא 79,600 ש"ח (39,600+40,000=79,600)

ובאחוזים 7.96% בשנה!

הדגמה 2:

אבל עדיין בחו"ל יש 10%-12% שזה יותר מ-8%….???

אבל לא סיימנו, כשאני מתעמק קצת, כאן יש נקודה חשובה וקריטית להבנה,

מה הביא את הרווח של ה-79,600 ש"ח? המיליון ש"ח?

לא! אלא רק ההון העצמי שהבאתי!

ואסביר: נכון שהדירה עולה מליון ש"ח,

אבל עם כמה הון עצמי הגעתי? עם חצי מליון בלבד!

כלומר, הסכום שהרווחתי – ה-79,600 ש"ח, הגיע ע"י ההשקעה של ההון העצמי – חצי מיליון ש"ח.

ניקח את הרווח ונחלק אותו בחצי מליון (ההון העצמי) יוצא שהתוצאה היא כפולה 15.93%, כן כן, כמעט 16%!

"רגע, ומה עם עלויות הריבית של המשכנתא העומד על חצי מיליון ש"ח?"

עלות הריבית לדיור עומד כיום על כ2-2.5% נקזז את עלות הריבית ונגיע לתשואה שנתית על ההון העצמי של 13.42%!

עלות הריבית בלבד על חצי מיליון ש"ח * 2.5% ריבית יוצא 12,500 ש"ח, נקזז אותו מהרווח העומד על 79,600 ש"ח, נישאר רק עם רווח של 67,100 ש"ח וכשאני מחלק אותו בהון העצמי של 500,000 ש"ח יוצא תשואה של 13.42%…

הדגמה 3:

הדוגמא הזאת נכונה כשבאתי עם הון עצמי של חצי מליון וקיבלתי משכנתא רק של 50%,

הדוגמא הזאת נכונה כשבאתי עם הון עצמי של חצי מליון וקיבלתי משכנתא רק של 50%,

מה יקרה אם אני יוגדר כמשפר דיור, שאז אני יכול לקבל 70% משכנתא, אני מביא רק 300,000 ש"ח הון עצמי,

אני נמצא ברווח של 79,600 ש"ח על ההון העצמי שעומד כעת רק על 300,000 ש"ח שיוצא תשואה של 26.5% ובניכוי עלויות המשכנתא ע"ס 700,000 ש"ח נגיע ל20.7% תשואה לשנה!!!

הדגמה 4:

ומה קורה בדירה הראשונה ששם אני מגיע רק עם 250,000 ש"ח זה אומר שההון העצמי שלי השיג מעל 24% תשואה שנתית!

הדגמה 5:

ככל שההון העצמי יורד התשואה על ההון העצמי עולה!

אז נכון שבדירה בארה"ב יש תשואה של 10-12% תשואה, אבל בנכס בארץ שיש גם עליית ערך נכס וגם את האפשרות של משכנתא התשואה על ההון העצמי גובר…

במילים אחרות באם יש לי חצי מליון ש"ח אז בארה"ב אוכל לקנות נכס בחצי מליון, ובארץ אוכל לקנות נכסשל מליון ש"ח…ואחוזים "הנמוכים" של מליון גוברים על אחוזים "הגבוהים" של חצי מליון…

חשוב להדגיש ולהבין דבר נוסף הכוח של המינוף קיים רק בדירות חלקות ללא פיצולים וחריגות בנייה שפוגעים בערך השמאות שנקבל על הנכס, וכתוצאה מכך גובה המשכנתא נפגע וכן גם התשואה על ההון העצמי…

אבל כשאקבל שמאות מלאה אוכל לקבל 75%-50% משכנתא

וההון העצמי שלי יקטן ויביא את התשואות המדוברות.

היה ארוך? יש עוד!

עד כאן חלק א', בכתבה הבאה נרחיב עוד קצת בכוח של מינוף בנדל"ן…

כעת נותר רק לבצע בזהירות ובנחישות!

הבהרה: התכנים במאמר זה אינם מהווים ואינם מיועדים להוות תחליף לייעוץ פיננסי אישי, ובכלל זה ייעוץ פנסיוני ו/או ייעוץ מס ו/או ייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם, וכל העושה בהם שימוש, עושה זאת על דעת עצמו ועל אחריותו בלבד.